散財していたこともあったけれど、30代のうちに資産2,000万円を達成できたよ!

かー坊はさらに上を目指す!

こんにちは。ヒヨッコ投資家 こか(@cocablog)です。

1,000万円貯めたいな…、でも老後までに2,000万円貯めたいな〜

資産形成をしていると、数値目標を考えることも多いのでは?

わたしは、なんとか30代のうちに資産2,000万円を達成できましたが、1,000万円から2,000万円に到達するまでのスピードや気持ちの変化は想像していたものとは違いました。

今回のブログは、30代で資産2,000万円に達成して感じたことをお話しします。

本日もぜひ最後までご覧ください。

▼3,000万円達成時、人生は変わったのか?

1,000円から2,000万円到達までのスピード

4年2か月で、1,000万円から2,000万円へ増やせました。

「1,000万円を超えると資産増加スピードが上がる」とも聞きますが、人によるでしょうし、環境にも影響されることでしょう。

わたしの場合、1,000万円→2,000万円到達のスピードは早く感じました。

単純に、最初の1,000万円を貯めるのに10年以上かかったなんですが。

また、資産2,000万円に到達したのは、39歳のとき。

30代で2,000万円達成を目指していて、ギリギリ目標達成できました。

30代で資産2,000万円に到達したポイント5つ

「あー、資産2,000万円に到達できたのはこれのおかげだなー」と思い返したポイントを5つまとめます。

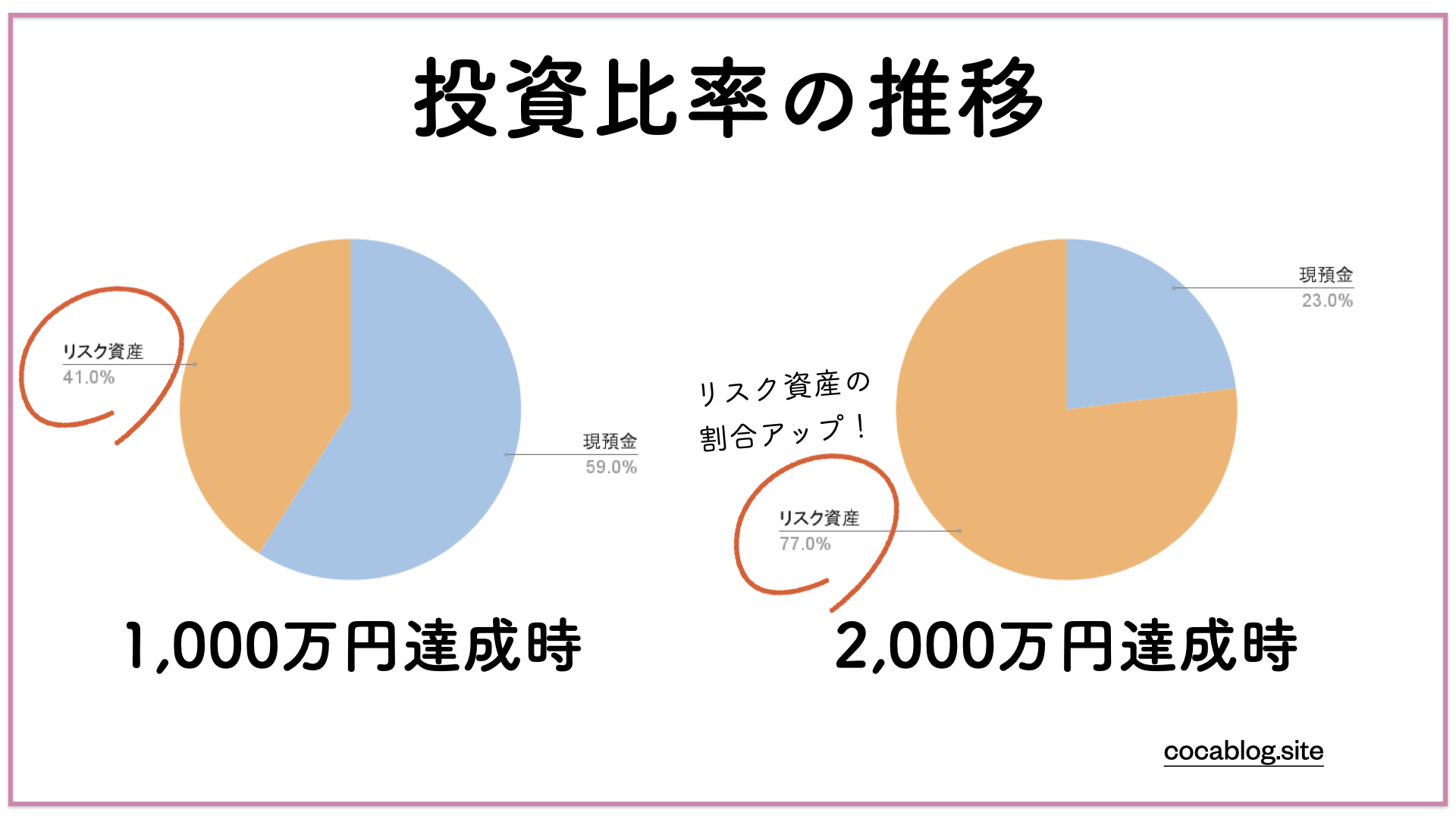

投資比率アップ

資産の増加スピードを加速させるため、投資比率を上げました。

1,000万円到達時:投資比率41%→2,000万円到達時:投資比率77%

リスク資産へまとまった金額を投下することは勇気がいりますよね。

でも、現金のままではなかなか増えません。

「お金を遊ばせておくのはもったいない!」と一念発起しました。

現金からリスク資産への移し替え

3年くらいかけて、現金からリスク資産へ移し替えました。

一気に預貯金が減ると不安だし、一括購入もコワイから、ゆっくり慎重に進めました。

以前は、国内の高配当株や優待株中心に投資していました。

しかし、2,000万円を目指すうち、インデックスや米国成長株などキャピタル狙いの戦略に移行しました。

「放置しても勝手に大きくなってくれるポートフォリオ」を目指しました。

投資しなきゃダメですか?

投資に抵抗があるば、投資する必要はないと思います。

世間が投資を推していても、あなたが違和感を感じるようならばやらない方がいいでしょう。

しかし、会社の給与だけで1,000万円から2,000万円を目指すのは厳しいことも事実。

投資をせずに預貯金だけで増やそうとした場合、どれだけがんばっても、貯金額×月数しか増えないんです…

銀行に預けていても利息つかないよね

まずは10万円だけでも始めてみようかな

投資している友達もいるし、わたしもやってみようかな

少しでも「投資」に興味があるならば、まずは数万円程度から始めてみるのでもよいとお思います。

お金の知識のアップデート

「証券会社のときの知識があるから、お金の勉強なんていらんやろ〜」と横着していました。

しかし、情報は日々変化しています。

「昔、身につけた知識では太刀打ちできないかも…」と思い、お金や経済に関する知識をアップデート。

おかげで、判断軸が強化されました。

どんなことしたん?

片っ端から、興味を持った本を読みました。

当ブログでも何度も紹介していますが、父が娘に伝える自由に生きるための30の投資の教えは本当にオススメ!

シンプルかつ簡単な資産形成の方法が書かれており、どんな人でも読みやすいです。

本を読むのがしんどい人は、YouTubeでの勉強もよいと思います。

また、会社帰りや土日に、大阪・京都で開催されるマネーセミナーにも積極的に参加しました。

新聞の広告欄やネットで見つけた無料セミナーにどんどん参加しました。

「営業されないか心配」と思われるかもしれませんが、「ご案内」程度に聞き流せばOK

もし、後日メール等が届いても、受信拒否すれば済みます。

講師に直接質問したり、モチベーションアップになったりして、セミナーも楽しいですよ。

ストレスゼロで節約

無理な節約はしていません。

ストレスゼロで支出を減らせるよう工夫しました。

保険などの固定費は一度見直すと、節約効果がずっと続きます。

デパートの中の保険相談サロンで、FPに保険契約の見直しを相談し、年間約4万円の保険料ダウンに成功!

日常のショッピングでは、「本当に欲しいか」「ちゃんと使うか」を自問自答してOKが出たものだけを買うこととしました。

おかげで、数千円〜数万円の買い物がグッと減り、投資にまわせるようになりました。

貯金を減らさない工夫

30代、結婚や出産などのご祝儀もラッシュを迎えるころ。

急な出費で貯金を減らさないよう、給与から毎月10,000円ずつ「予備費」を袋分けしていました(今も継続中)

冠婚葬祭のみでなく、想定外の医療費・交通費など突然の出費は、予備費から捻出していました。

細かいことですが、数万円の貯金を減らさない工夫、大事だと思います。

副業で収入アップ

2019年からWebライターとして活動し、多い月は12万円の副業収入がありました。

投資で増やすことも大切ですが、「自分のスキルで稼ぐ」ことも強力な武器です。

勇気を出して、できそうなことはどんどんチャレンジしました。

たとえ、副収入が月1万円でもあれば、年間で12万円です。

10年間、12万円を5%で複利で運用したら、約20万円です。

月1万円でも収入を増やす大切さをひしひしと感じました。

わたしが副業を始めたきっかけや経緯は以下の記事をご覧ください。

ちなみに、30代の平均資産額は?

世間の30代はどんな感じなんや?

世の中の30代のお財布事情、気になりますよね。

参考として、総務省の「家計調査報告2022」をもとにお話します。

※世帯主の年齢別に調査されているため、「30代=世帯主が30代の世帯」です。

30代の平均資産額

30代の金融資産の保有額の平均値は710万円です。

しかし、中央値は350万円であるため、「一部の資産額の高い人」が平均値を押し上げている可能性が考えられます。

わたしの感覚では、500万円くらいが妥当なのかな〜という感じ。

同僚と話してても、「1,000万円持ってる子は少なそうだな〜」って思ったよ。

30代で資産2,000万円以上の割合

調査結果によると、金融資産を2,000万円以上保有している30代は全体の7.8%でした。

決して多くない数字です。

「30代で2,000万円以上を貯めるのは難しいのかな」と思いました。

貯金2,000万円超えたら、どうなった?

2,000万円超えて変わったことあったかなぁ?

セミリタイアできそうか?

2,000万円を超えたあとのわたしの状況について、お話しします。

生活レベルは変わらない

正直なところ、日々の生活レベルは変わりません。

資産が増えたからといって、特別な贅沢はしていません。

でも、自分のために気持ちよくお金を使えるようになりました。

グリーン車で帰省したり、毎日使うキッチングッズや化粧品にお金をかけたり。

自分を喜ばせるお金の使い方ができるようになりました。

セミリタイアするには厳しい

現実的に考えて、2,000万円でのセミリタイアは厳しいです。

「配当金もあれば大丈夫」と思われるかもしれませんが、配当金収入だけで2,000万円を切り崩しながらの生活は考えにくいです。

超つまらん意見ですが、細く長くはたらくことが大事だと考えています。

積極的に運用するようになった

投資に対する姿勢は大きく変わった!

「投資しなきゃ、お金増えない!」を体感したためか、積極的に運用するようになりました。

やや尖ってるかな?と思う商品に投資したり、投資額を大きくしたり。

リスクに対して寛大になったのではなく、「米国株がダメなら、不動産クラファンでカバーしよう」のように、資産全体でリスクを考えられるようになりました。

経済的な余裕ができたからではなく、徐々に考え方が変わってきたんだと思います。

次ステージに向けて、もっともっとお金に働いてもらいます。

2,000万円は通過地点、次の目標は?

30代で資産2,000万円は通過地点です。

貯金2,000万円を達成して感じたことは3つ。

今は、40代のうちに3,000万円達成を目指しています。(でも無理はしない)

本日もお読みいただき、ありがとうございました。

最高のフィナーレを。

※ 2025年12月追記:資産3,000万円を達成できました!3,000万円達成時に感じたことは以下の記事に書いています。

コメント

おめでとうございます!

2,000万円て凄いです。私の若い時は1,000万が夢でした。

最初の不安な頃(あったと思います…)からずっとコツコツ継続を途切れさせなかった事もなかなかできないです。

私は金融商品もあーだこーだウロウロ迷いました〜。

ご自身の収入だけで、本当に凄いです。

週末副業も適職ですね。文才があるし。ぴったり。

NASDAQはそう言えば上がって↑下がって↓でしたね。私はちょっと利確しましたわ。そして新たな買いは今も入れてない始末です^^;

日本株個別株を絶賛不人気の時に買ったのは今、伸びてます。何にせよ投資していて良かったですよね。また下落相場が来たりするでしょうが、頑張りましょう〜!

みずほさん

嬉しいコメント、ありがとうございます!

悩みや迷いもありましたが、何とか2,000万円達成できました

選択肢が多いがゆえ、金融商品は本当に迷いますね。

もっともっとうまくなりたいですが、文章を書くことが好きです!

ライティングも楽しくやっています(^^)

〉NASDAQはそう言えば上がって↑下がって↓でしたね。私はちょっと利確しましたわ。

おぉ!利確されたんですね!

新NISAに移し替えたいので、わたしも利確検討中です。。。

忍耐力が試されますが、どんなときでも相場に居続けるって大事だなと思います。

引き続き、コツコツやります!

また、ブログに遊びに来てください。

いつでもお待ちしています。