ツミレバなんて言葉も流行ってるけど、わたしはやっぱりノーレバレッジ派。

レバレッジはリスクが高いもんなぁ。

いつも一生懸命なあなたへ。ヒヨッコ投資家 こか(@cocablog)です。

レバレッジNASDAQ100が人気ですね。

「価格が下がっても、長期で持てばOK」との考えからか、投資家生命が長い20代・30代の方の投資が目立つように感じます。

しかし、長期で持てば本当に安心できる商品なのでしょうか。

レバレッジをかけて運用すると、どうしてもインデックス(ナスダック100)以上の値動きとなります。

激しい値動きに耐え、レバナスへ投資し続けられるか疑問です。

今回のブログは、わたしがレバナスをおすすめしない理由を3つお話しします。

本日もぜひ最後までご覧ください。

【Instagram】おすすめできない投資信託、レバナス

Instagramにも投稿しました。

レバナスの概要とおすすめしない理由をまとめています。

テキストのみではわかりづらいところもあると思うので、よかったらご覧くださいませ。

右にスライドすると、ページを送れます。

いいね・フォローしてもらえると、めっちゃ喜ぶで。

わたしはレバナスをおすすめしません

わたしはレバナスをおすすめしません。

「自分の発信を通しておすすめしない」というだけで、レバナスを否定するわけではありません。

今後、上昇が見込まれるマーケット(ナスダック100)にレバレッジをかけての運用は最もです。

ただ、レバレッジをかけると、運用が進むにつれてインデックスとかい離してしまいます。

運用途中で、激しい値動きに挫けてしまうのではないかと気になります。

順調に上がっていれば問題ないけれど、下がることもあるからね。

レバレッジをかけてると、上げるときも、下げるときも大きいからな。

ハイリスク・ハイリターンと理解した上で、レバナスへ投資するならばよいでしょうが、積極的にはおすすめしません。

レバナスをおすすめしない理由3つ

レバナスをおすすめしない理由は3つあります。

順番にご説明しますね。

商品設計が複雑

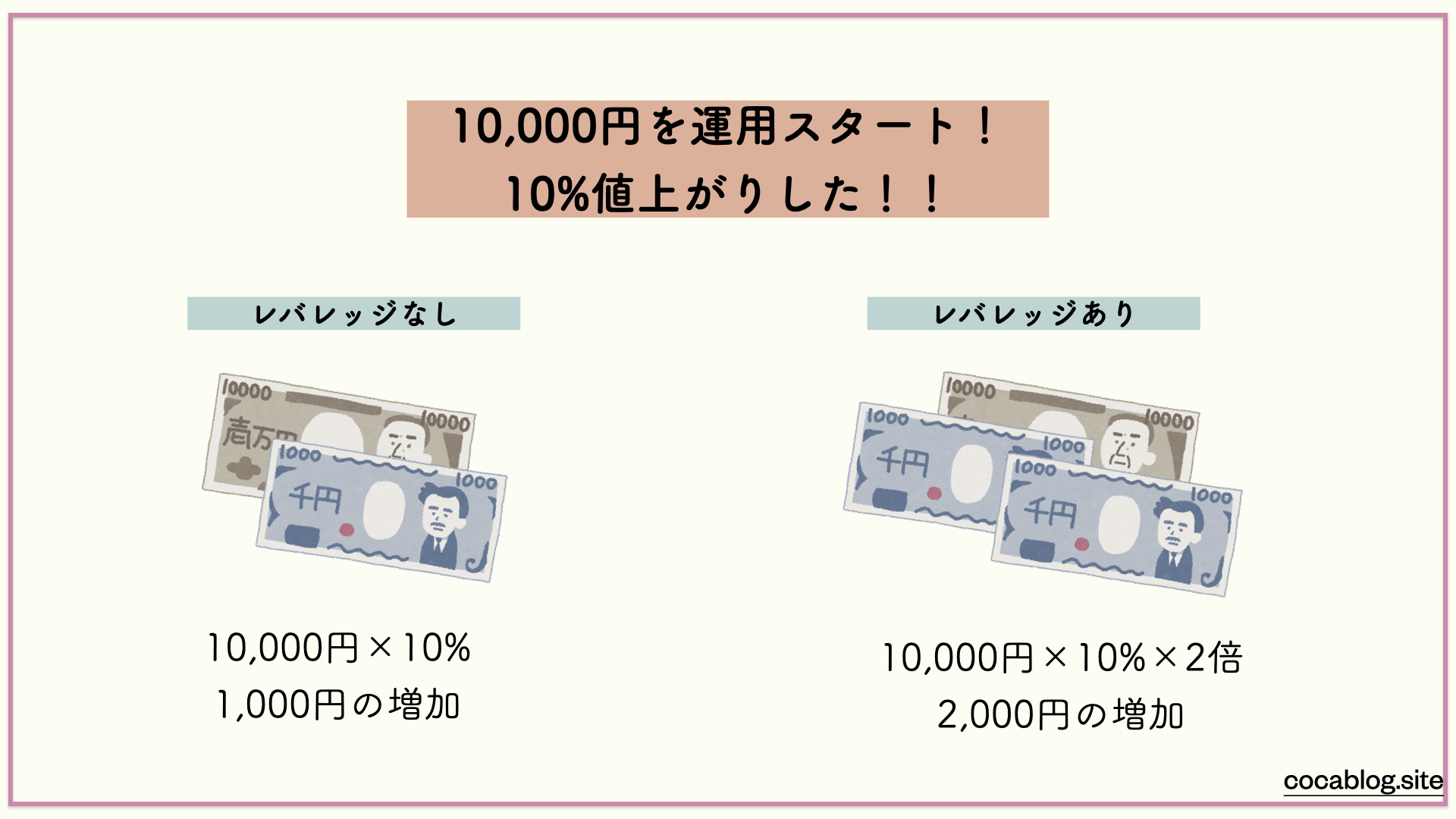

レバナスは、毎日のナスダック100の値動きに対して、約2倍の値動きをするように設計されています。

言葉にするとワケわからん…。

図で分解すると、以下のようなイメージです。

インデックスが10%上がったとき、レバナスは10%×2倍=20%上がります。

ただし、これはあくまでも「日々の値動きに対して」の話です。

時間の経過とともに、「2倍」以上の値動きとなります。

わたしだけかもしれませんが、インデックス投資に比べ、商品特性がイメージしづらく、複雑だと感じてしまいます。

商品が複雑になればなるほど、商品の特性を理解できず、予想外のリスクを被る可能性があり、慎重に投資すべきだと思います。

運用コストが高い

レバナスは運用コストが高いため、長期投資には不向きです。

レバレッジ型の商品の宿命よな…

たとえば、大和投信のiFreeシリーズのレバレッジあり・なし商品の運用コストを比較してみましょう。

| 商品 | 信託報酬(税込) |

|---|---|

| iFree NEXT NASDAQ100インデックス | 0.495% |

| iFree レバレッジ NASDAQ100 | 0.99% |

iFree レバレッジ NASDAQ100の信託報酬は、iFree NEXT NASDAQ100インデックスの2倍です。

レバレッジをかけている分、運用コストが高くなってしまいます。

2倍は高く感じちゃうかも。

ボラティリティが高い

レバナスのボラティリティは高いです。

「日々のインデックスの値動きに対して2倍」になるよう設計されていますが、運用期間が長期になればなるほど、インデックスとは値動きが乖離します。

ニッセイ基礎研究所の下記の図をご覧ください。

2007年〜2008年の下落局面では、レバレッジありが大きく下げています。

下げるときもレバレッジが効いているから、インデックス以上に下げちゃうんです。

また、一度、下げた価格を戻すには、大きな価格上昇が必要となります。

たとえば、インデックスなしは上の図の2010年で価格が100まで回復していますが、インデックスありの場合は価格が回復していません。

わたしならレバナスへこう投資する

本当に少額投資にとどめます。

10万円以下…、ホンネを言うと、3〜5万円以内にとどめたいです。

わたしにとって、レバレッジ運用商品は、底なし沼に似た恐怖感があります。

下落局面では、10,000円が6,000円になる可能性もあると思っています。

実験的に、レバナスへ数万円投資するのはよいですが、まとまった額を投資するのは気が引けます。

普通にナスダック100への投資で十分だと思っています。

長期投資はインデックス投資メインがよい

上昇トレンドを確信し、商品のリスクを理解した上で、レバナスへ投資するならばよいと思います。

しかし、下落局面・膠着局面に弱いレバナスを長期保有するのは厳しいのでは…というのがホンネです。

レバレッジ商品は、そもそもハイリスク商品なので、短期で利ざやを狙う商品だと考えています。

「コストを抑え、長く運用する」との資産運用の基礎に立ち返って考えると、長期投資はインデックス投資をメインにするのがよいのではないでしょうか。

レバナスへ投資する場合は、少額もしくは短期での投資に留めるのがよいと考えています。

本日もお読みいただき、ありがとうございました。

最高のフィナーレを。

Instagramも見てね!

いいね・フォロー、よろしくお願いします。

コメント