みなさん、こんにちわ。

ヒヨッコ投資家 こかです。

私たち日本人は貯蓄が好きな国民だと言われています。

政府が「投資から貯蓄へ」とスローガンを打ち立てても、資産が運用にまわることはなかなかありません。

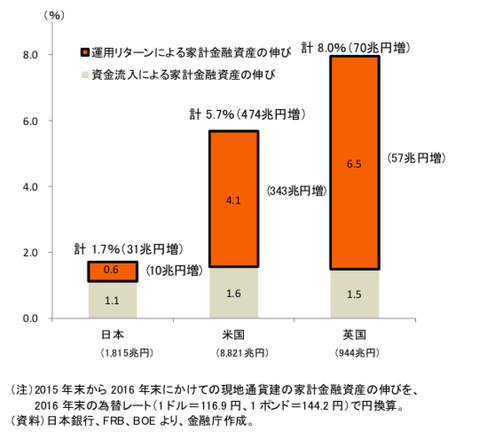

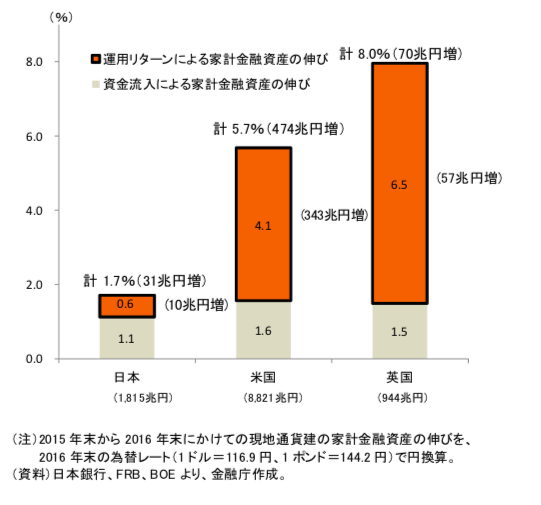

日本と海外の家計の比較

こちらは日本とアメリカ・イギリスの家計金融資産の伸びとその要因を表したグラフです。

平成28年事務年度 金融レポート

アメリカ・イギリス

資金流入による金融資産よりも運用リターンによる資産の伸びの方が大きく、約3〜4倍ほどです。

運用リターンが家計金融資産の増加に大きく貢献しています。

日本

資金流入による金融資産よりも運用リターンによる資産の伸びの方が小さく、約半分ほどです。

日本人が資産を増やすには、「働いて収入を得て、貯金する」ことがメインとなっており、「頑張って働くことは良いことだ」「お金は貯金が一番」という思いが今も根強いようです。

自分が働くことでしか貢献できず、自分のお金を働かせて資産を形成するということに対しては残念ながら無知であると言えるでしょう。

安定した給与収入があることは良いことです。

しかし、それだけに満足していては、いつまで経ってもお金は増えません。

ネットの世界では投資をして資産形成している人はたくさんいますが、実際には周りにそういった人はいないはずです。

周りとは違うことをしないとお金は増えないのですね。

r>g(トマ・ピケティ)

アメリカ人やイギリス人に資産運用ができるならば、私たち日本人だって資産運用ができるはずです。

フランスの経済学者トマ・ピケティが提唱した有名な【r>g】はご存知の方も多いはずです。

そうです。

【(r)資本収益率=投資からの収益】は【(g)経済成長率=給与収入】より大きいという理論です。

ざっくりまとめると、給与収入による資産の伸びよりも投資での収益による資産の伸びの方が率が高い、つまり上の表のアメリカやイギリスの状態のことです。

経済学者がこのように論じているにも関わらず、日本人が資産運用を行わないことは非常に嘆かわしい事態と言えます。

まずはやってみる

「そうは言っても、資産運用なんてやったことがないのでまずは勉強してから…」という意見がありますが、満足のいく勉強なんてありません。

自分のお金をリスクに晒して、経済や相場状況を見るようになる。

これ以上の勉強はないと思っています。

つみたてNISAやiDECOなど税制面で優遇されてる制度・商品もありますし、少額から始められる積立型の投資信託も多いです。

情報も得ようと思えばいくらでも得ることができる時代です。

スタートする準備ができています。

やるか、やらないか。

資産運用なんてこれに尽きるのではないでしょうか。

アメリカ人やイギリス人にできて、日本人にできないことはないのです。

今日もお読みいただき、ありがとうございました。

これからも応援よろしくお願いします。

![]()

にほんブログ村

コメント