老後のお金についてリアルに考えたことある?

え〜〜。

「年金ヤバイな〜」くらいしか考えてない…。

みなさん、こんにちは。ヒヨッコ投資家 こかです。

おかねのコンパス という無料アプリをインストールしました。

金融資産の管理ができるアプリで、将来の年金の試算もしてくれます。

自分の老後の必要金額が細かく表示され、思わずドキッ!

資産運用を改めて考えるきっかけになりました。

今回の記事は、「将来にそなえていくらくらい必要か?」という未来へ向けたお話です。

本日もぜひ最後までご覧ください。

老後資金、2,333万円なり。

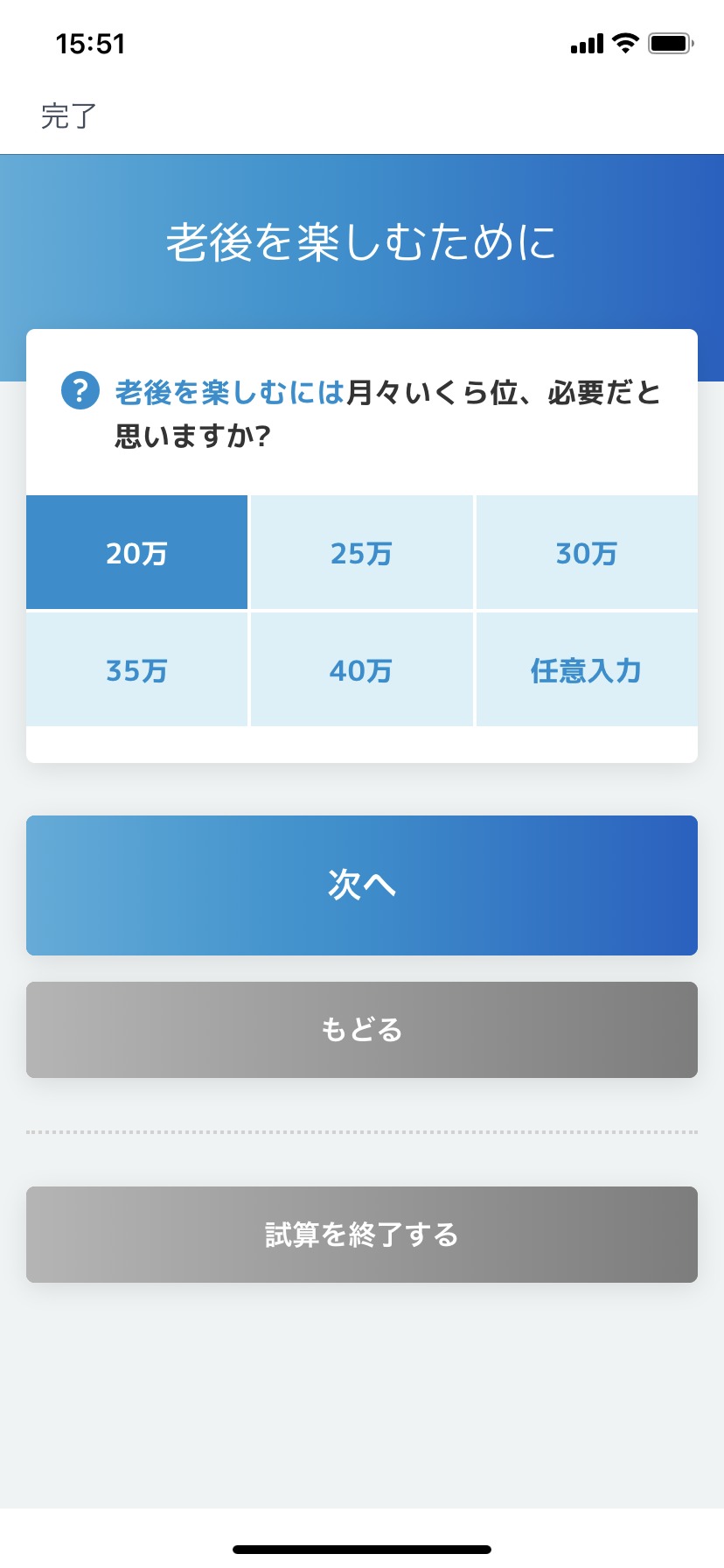

老後を楽しむにはいくら必要か試算しました

おかねのコンパス と年金定期便を使って、老後にいくら必要かシミュレーションしました。

わたしの場合、老後を楽しむためには2,333万円(インフレ考慮せず)必要と試算されました。

お金のコンパス、無料アプリなのに、コンテンツが充実しています。

お金のコンパスとは

- マネーフォワードとマネーコンパス・ジャパンの共同開発アプリ。

- マネーフォワードが得意とする金融資産の一元管理に加えて、年金や保険の情報も管理することができる。

- 金融機関の口座連携は無料

お金のコンパスで老後の必要資金を見てみる

お金のコンパスってどうやって使うんや?

使い方を説明するよ。

- アプリインストール

- アカウント登録

- アプリ設定

おかねのコンパスをインストール

まずは、スマホにアプリをインストールします。

アカウント登録

メールアドレスやパスワードを設定し、新規登録します。

アプリ設定

新規登録完了後、金融機関の連携や年金の試算等が可能になります。

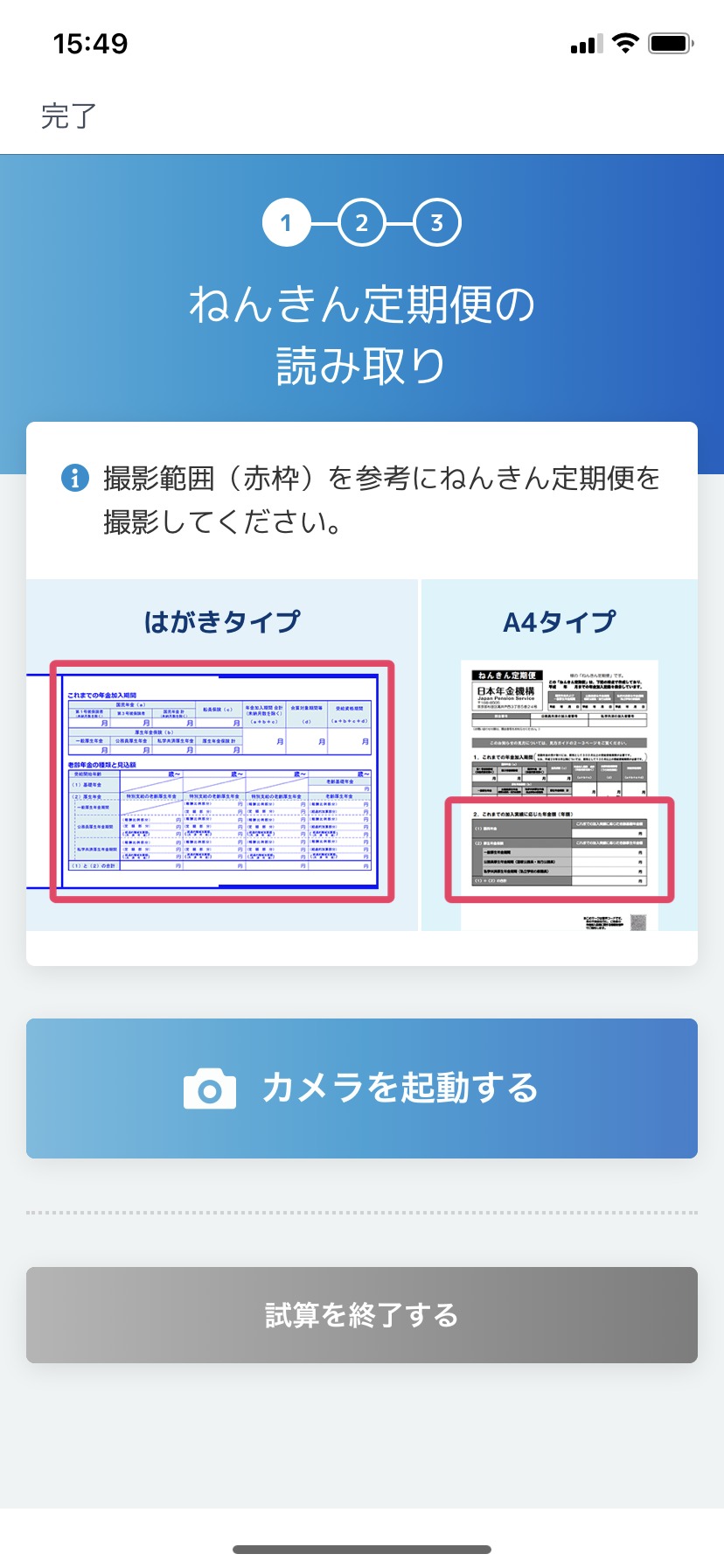

今回はねんきん定期便を使って、将来の年金額の試算をしました。

ねんきん定期便を準備し、カメラでパシャリ。

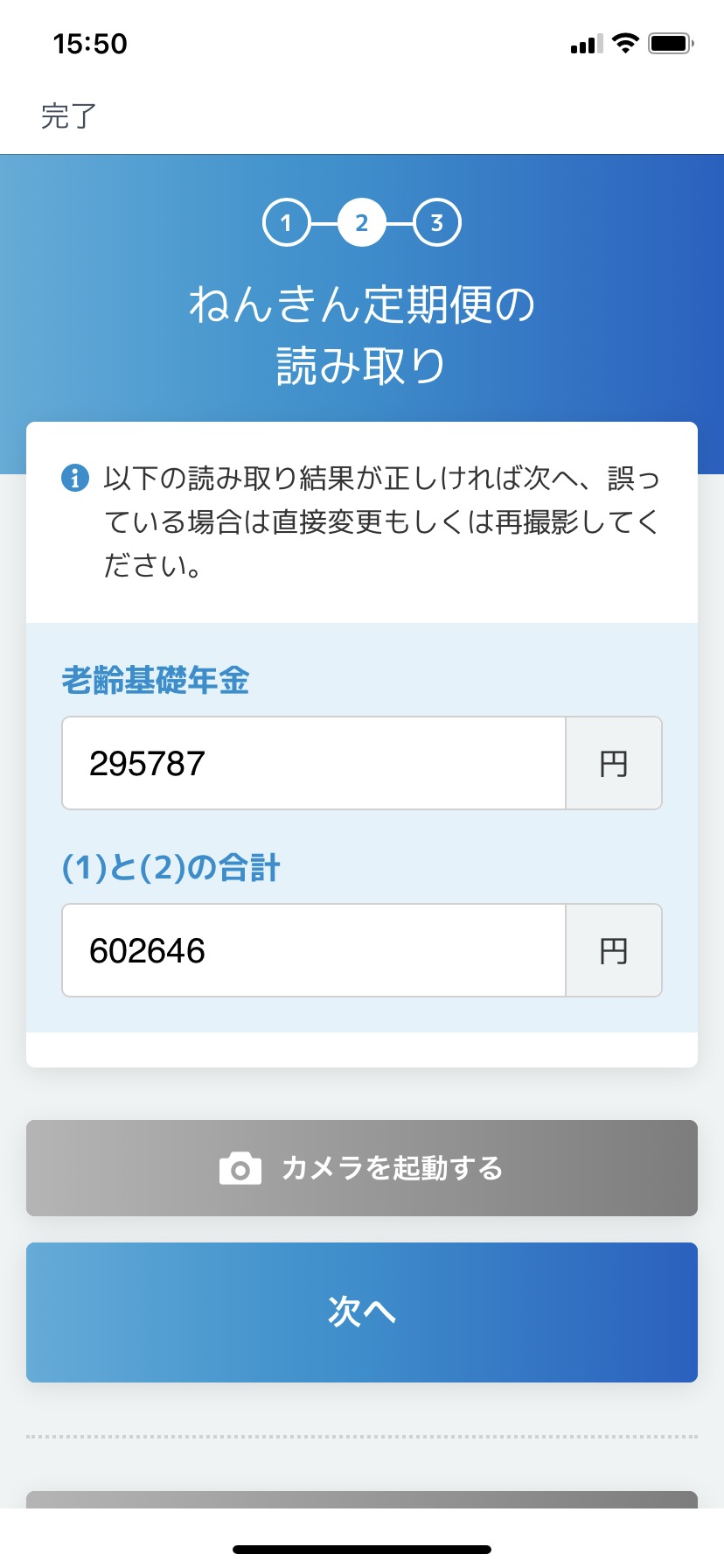

アプリが、ねんきん定期便に書かれている年金額を読み取ってくれます。

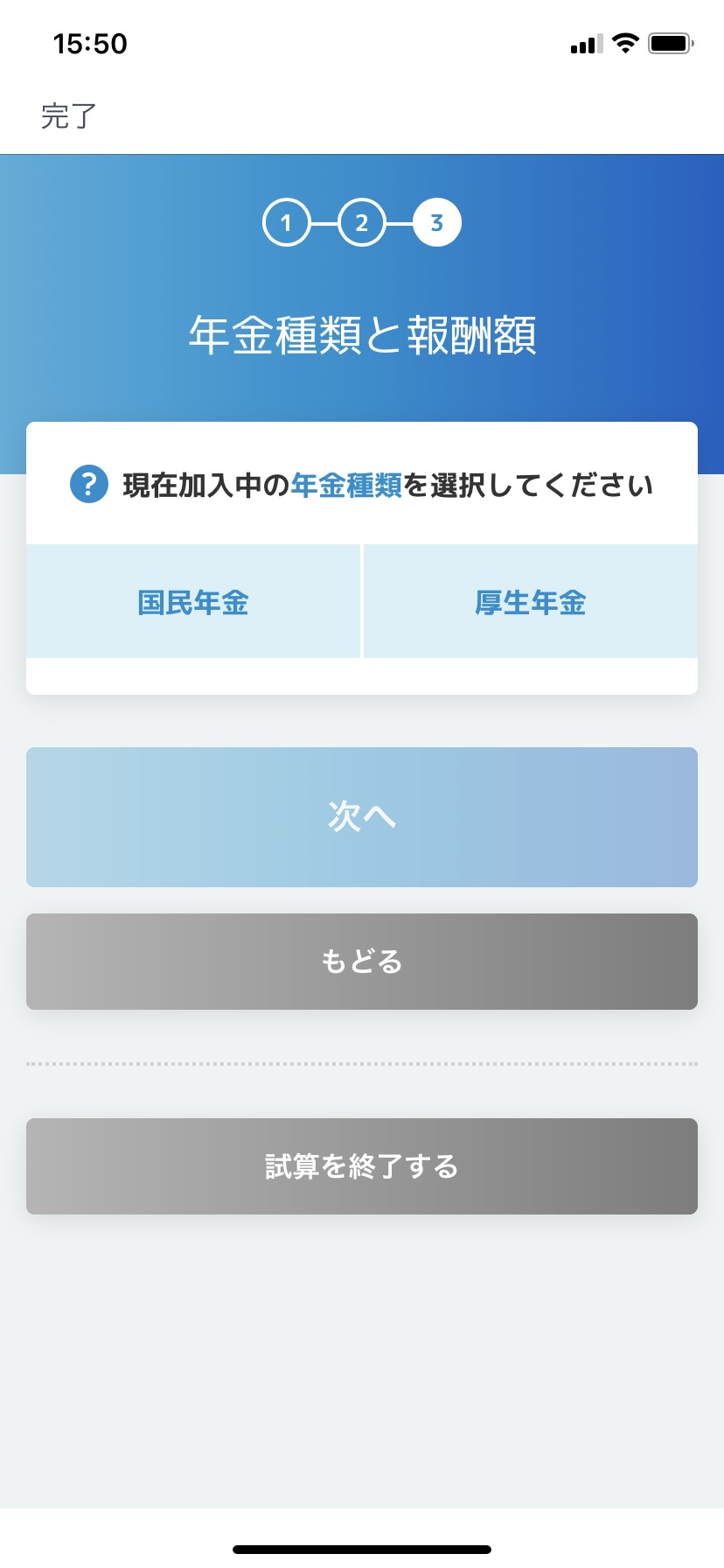

続いて、将来の年金額を算出するために必要情報を入力。

年齢/国民年金or厚生年金/毎月の報酬額(ざっくりでOK)を入力します。

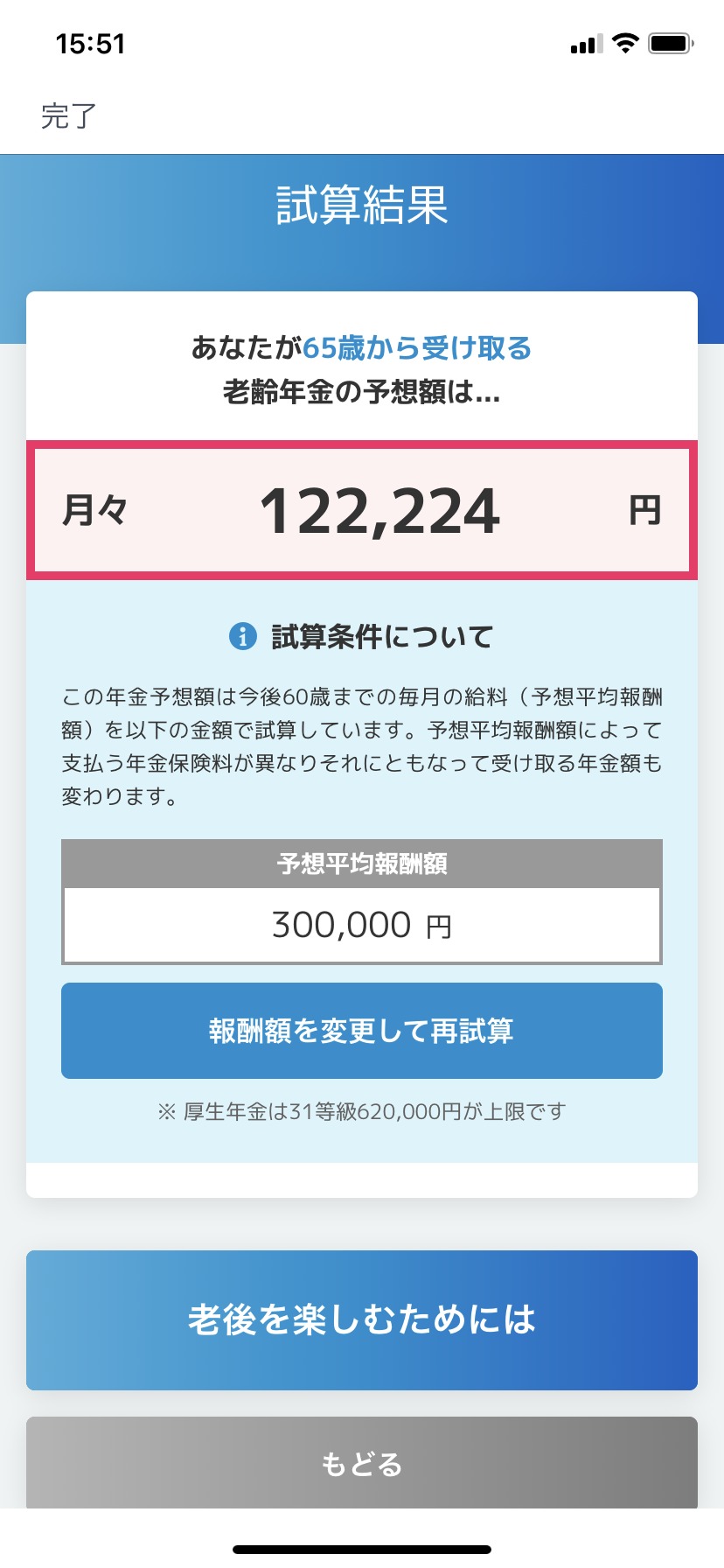

ジャン!アプリが年金受取額を試算してくれます。

わたしの年金、12万円…。

さらに、老後を楽しむために必要な資金を入力すると…。

公的年金のほか、自分で努力が必要な額が試算されます。

2,333万円も足りない!

年金では足りないことをな〜〜んとなくわかっていても、実際にいくらくらい不足するか把握している人は少ないと思います。

おかねのコンパスで老後の資金を試算することで、一気に現実味をおびました。

老後資金の2,333万円を準備するには?

2,333万円…。

どうしたらいいの?!

積立×長期×継続のパワーで、老後資金2,333万円を準備しましょう。

短期で資金を準備しようと思うと、レバレッジかけまくりのFXやバクチ銘柄へ投資してしまうこととなります。

元手がなくなっては元も子もないので、時間を見方につけてコツコツを貯めるのがよいと思います。

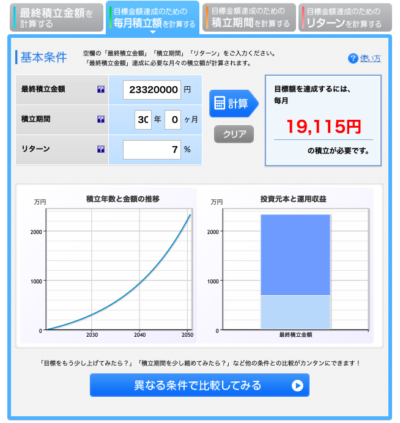

おなじみの楽天証券の積立かんたんシミュレーションを使って、月々の積立額を計算しました。

投資先は全世界もしくは先進国や米国のインデックス投資とし、リターンは7%とします。

※インフレや税金は考慮しません。

無難に30年コース

7%/年のリターンで30年積み立てる場合、必要な積立額は19,115円です。

20,000円弱かぁ。

ちょっと頑張れば続けられる金額やね。

時間を味方につければ、月々20,000円で老後資金を準備することができます。

「焦らない、欲張らない、くじけない」を心がければ、だれでも資産を形成することができます。

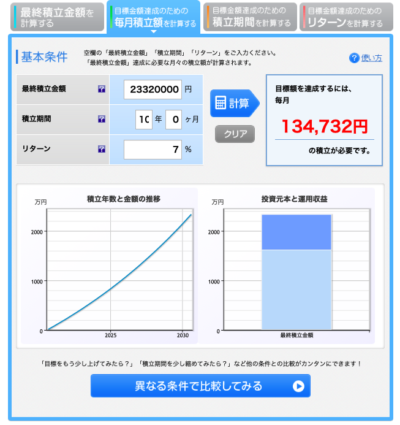

超特急10年コース

10年間で資産を貯めたいならば、月々13万円ほどの積立額が必要という結果になりました。

期間を1/3にするだけで、必要な額が6倍以上だなんて…。

運用期間を圧縮すると、その分資金が必要になります。

「複利は人類最大の発明である」とアインシュタインがいうとおり、お金がお金を呼ぶパワーは絶大で、時間をかければかけるほどパワーは増幅されます。

一定ペースで積み立てることが大切ですが、個人的には、ガンガン積立期/ほどほど積立期/取り崩し運用期…のように、自分のライフイベントや収入状況に合わせて、強弱つけながらの積立もよいと考えます。

続けることが必要最低限の条件ですから。

iDeCo利用もアリ

資金使途が老後資金と明確ならば、iDeCoが一番効率よく貯められるのではないでしょうか。

60歳を過ぎるまで資金を引き出すことができず、資金が拘束されるというデメリットがありますが、iDeCoの最大のメリットは税制面での優遇です。

- 運用益非課税

- 拠出中は所得控除対象

- 受取は受取方法によって控除アリ

運用益非課税っておいしすぎる…。

たとえ少額であっても、地道に積み上げればかならず将来の自分の役に立ちます。

個人的には、マネーフォワードよりお金のコンパス

老後について考えているときに「お金のコンパス」と出会いました。

老後資金の試算ができ、年金不足金の見える化ができるのは、「お金のコンパス」ならではの特徴です。

老後資金について考えるならば「マネーフォワード」より、老後資金のシミュレーションができる「お金のコンパス」の方がよいと感じました。

無料アプリなので、ご興味がある方はお気軽にインストールしてみてください。

本日もお読みいただき、ありがとうございました。

最高のフィナーレを。