愛用してたおかねのコンパスが終了するねん

困ったなぁ

いつも一生懸命なあなたへ。ヒヨッコ投資家 こか(@cocablog)です。

「無料版マネーフォーワード」として有名だったおかねのコンパスが2024年6月30日でサービスを終了することになりました。

2020年から愛用していたのにショック…

次の資産管理アプリを探さないと!

と思い、OneStock(ワンストック)・マネーフォワードME・MoneyTree(マネーツリー)の3つを比較検討し、OneStockに決定!

今回のブログは、おかねのコンパス終了後の資産管理・家計簿アプリについてお話しします。

本日もぜひ最後までご覧ください。

おかねのコンパス終了後はOneStockに決定

おかねのコンパス終了後はOneStock(ワンストック)へ乗り換えることを決めました。

OneStockってなんや?

OneStockは野村證券とマネーフォワードが共同開発した資産管理アプリです。

野村證券の口座を持っていなくても利用OK

マネーフォワード for 住信SBIネット銀行などの場合、サービス対象者が口座保有者のみなので、口座開設ナシで使えるOneStockはありがたい!

わたしの使用用途は資産管理のみなので、家計管理は重視していません。

OneStockの決め手は以下2点です。

各銘柄をタップすると株価に飛ぶ…みたいな機能があればうれしいですが、銘柄ごとの損益も表示してくれるし、無料アプリでここまでやってくれるなら十分です!

スッキリしたデザインもおきにいり

資産管理・家計簿アプリ比較表

おかねのコンパスからの乗り換えとして、OneStock・マネーフォワードME・MoneyTree(マネーツリー)を比較しました。

下図は資産管理・家計簿アプリの比較表です。

| OneStock | マネーフォワードME | MoneyTree | |

|---|---|---|---|

| 運営会社 | 野村證券株式会社 | 株式会社マネーフォワード | マネーツリー株式会社 |

| 費用 | 0円〜 ※ 有料プランあり | 0円〜 ※ 有料プランあり | 0円〜 ※ 有料プランあり |

| 連携サービス | 銀行/証券/暗号資産・FX・貴金属/投信/年金/不動産 | 銀行/カード/証券/暗号資産・FX・貴金属/投信/ポイント/通販/電子マネー・プリペイド/年金/保険/携帯/スーパー/サービス連携 | 銀行/カード/証券/ポイント/電子マネー |

| 連携可能数 | 無制限 | 4 | 50 |

| 未対応金融機関の手入力 | ◯ | ◯ | ◯ |

| 一括更新機能 | ○ | 無料版:× 有料プラン:○ | ○ |

| グラフ作成機能 | ○ | 無料版:× 有料プラン:○ | ○ |

| レシートからの家計簿記録 | なし | あり | あり(有料プランのみ) |

| Web版 | なし | あり | あり |

| 広告表示 | 野村證券のバナーが少し | あり | なし |

| セキュリティ | 2段階認証以外は マネーフォワードと同様 | 詳細はこちら | 詳細はこちら |

| 備考 | 口座開設なしでOK |

どのアプリも一長一短ありますが、こかブログ的にはこんな感じ!

機能を求めるとキリがないので、「何をあきらめて、何を重視するか」によりますね。

OneStock

無料でたくさんの口座連携したい人にはOneStockがオススメ!

クレカや電子マネー、ポイント連携はできませんが、不動産も連携できます。

※ マネーフォワードとの共同開発のため、金融機関のデータベースはマネーフォワードのもの

わたしが使って感じたメリット・デメリットをまとめます。

わたしは8つの金融機関を連携させています

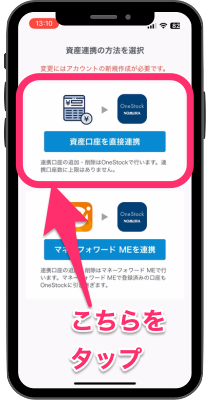

連携金融機関数に上限はありませんが、設定時の注意があります。

「マネーフォワードME連携」を使うと、マネーフォワードの連携数に準じた連携数(4つ)になってしまいます。

設定時にかならず「資産口座を直接連携」を選んでくださいね。

また、アプリの機能もさることながら、2021年のGOOD DESIGN賞も受賞しており、デザインがよいです。

管理ツールの見づらさはストレスの元なので、デザインも重視しました(ワガママ)

マネーフォワードME

連携金融機関数に上限が設定される前はマネーフォワードMEも使っていました。

通販やふるさと納税なども連携でき、対応サービスが豊富な点はマネーフォワードの最大の魅力だと思います。

Amazonアカウントとも連携できるで

また、家計簿機能もついており、マネーフォワードで家計管理している人も多いのでは?

ただし、5以上の金融機関を連携したい場合は有料プランが必要です。

個人的にはごちゃっとしたデザインが少々苦手です。(ワガママで申し訳ないです…)

MoneyTree

わたしが最初に導入した資産管理アプリがMoneyTreeでした。

2017年くらいまで使っていました。

機能・UIともにシンプルで、使いやすいアプリです。

さらに、広告ナシのすっきりとしたデザイン。

スマートに一元管理できていい感じ

連携できる金融機関数の上限は50ですが、個人的には50あれば十分です。

気に入っていましたが、利用中の金融機関とMoneytreeが連携不可だったため、退会しちゃいました。

対応金融機関の問題がなければ使い続けていたと思います。

資産管理・家計簿アプリの選び方

人気の資産管理・家計簿アプリをテキトーに使っても悪くないですが、自分の使い勝手と合わないアプリだと「なんか違う…」といらぬストレスを抱えてしまうかも。

資産管理・家計簿アプリの選び方を整理しますね。

①アプリの目的を決める

まずは、アプリの使用目的を整理しましょう。

…使用目的とたいそうなことを言いましたが、だいたい以下のような目的かと思います。

目的1:資産の見える化

銀行や証券口座、FX、iDeCo…

ちりぢりになっている金融機関の情報を一元化し、資産を「見える化」してくれるのが資産管理アプリのよいところ。

A証券に、B証券、C銀行…と金融機関を分散していると、ログインの手間もかかりますよね。

わたしは「資産のバランス」、特に現金比率を見るために使っています。

リスク過多→現預金がギリギリ…なんてことになるとアタフタ…。

資産全体に対する現預金の割合を調べるとき、資産管理アプリが役立ちます。

かー坊は資産総額を見たいから使ってる

また、自分の金融機関の情報を登録するため、アプリのセキュリティもきちんとチェックしておきたいところ。

各アプリのホームページでセキュリティ面を要チェックです。

目的2:家計記録

給与収入や日々の買い物、臨時の出費など、家計におけるお金の出入りを記録することも資産管理・家計簿アプリの目的のひとつ。

レシート撮影だけで家計簿記録できるアプリもあり、家計簿をつける手間が省けますね。(例:マネーフォワードME)

しかし、わたしは資産と家計簿は別で管理したいため、資産管理アプリに家計簿機能は期待していません。

スマホで家計簿つけれるらしいし、そこに銀行口座や証券口座もまとめられたらラクかも〜…

など思っていましたが、資産と細かいお金の出入りがいっしょに記録される「ゴチャゴチャ感」がイヤで断念…

使い方を工夫すればよかったかもですが、わたしにはなじみませんでした

現在、家計管理は買い物をアプリへ自動記録してくれるB/43カード(チャージ式プリペイドカード)をメインに使っており、ほかの家計簿アプリは使っていません。

下図は使用中のB/43アプリです。

B/43アプリ・カード発行(磁気カードに限る)ともに無料で、余計な広告表示もありません。

ご興味のある方は紹介コードをつかってお得にB/43をはじめてくださいね。

- 紹介リンクからB/43アプリ登録、またはB/43登録時に紹介コード【1COPIZ】を入力する

- B/43に1,000円以上チャージする(クレカOK)

- あなたとわたしにそれぞれ300円分の残高がプレゼントされる(即時)

②連携できる金融機関を確認する

資産管理・家計簿アプリと利用中の金融機関の連携状況も、大切なチェックポイント!

連携の可否に加え、連携数も確認しましょう。

アプリによっては連携できる金融機関数に上限があるからです。

| マネーフォワードME | 上限4 |

| MoneyTree | 上限50 |

チェック1:利用中の金融機関と連携できるか

気になるアプリは、あなたが利用中の金融機関が連携対象ですか?

銀行や証券口座はほとんどカバーされているようですが、クレカや電子マネー、確定拠出年金・iDeCo、暗号資産などは連携できないアプリもあります。

もちろんすべての金融機関を連携しなくてもよいんだけど…

数万円、数十万円ならば連携できなくてもよいですが、わたしのiDeCo残高は360万円ほどありスルーするには大きな金額。

おかねのコンパスからの乗り換え先を探すときも、iDeCo連携できるアプリがマストでした。

チェック2:連携できない場合→手入力できるか

アプリと利用中の金融機関を連携できない場合でも、「手入力」可能ならば資産が登録できます。

「自動管理がメリットやのに手入力って、どないやねん」と思いますが、背に腹はかえられません。

なかなか苦しい決断やな

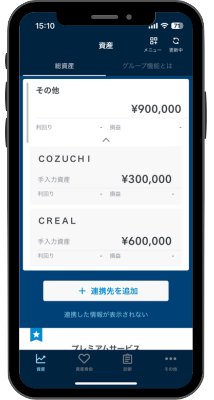

OneStockにCREALとCOZUCHIが登録できなかったため、手入力してみました。

手入力=自動更新対象外!です(涙)

以下の画像はOneStockの手入力画面です。

わたしは端数をまるめて登録しました。

ざっくり管理できれば十分かな、と。

1円単位で管理したい方は大変メンドウだと…

悲しすぎるおかねのコンパス終了…

冒頭でお話ししたとおり、2024年6月30日をもっておかねのコンパスが終了します。

無料&機能充実でいいアプリだったのに、本当に残念です…。

乗り換え先を検討したところ、わたしはOneStock(ワンストック)に決めました。

今回、わたしが比較したアプリは以下の3つです。

アプリの使用用途や金融機関の連携状況も見つつ、あなたにピッタリのアプリを使ってくださいね!

本日もお読みいただき、ありがとうございました。

最高のフィナーレを。

コメント